Por Analice Ramlow | Mentora Financeira |

|

|

|---|

|

Aposentadoria, podemos contar com ela em nosso futuro?05/05/25 - 8ª Edição |

|

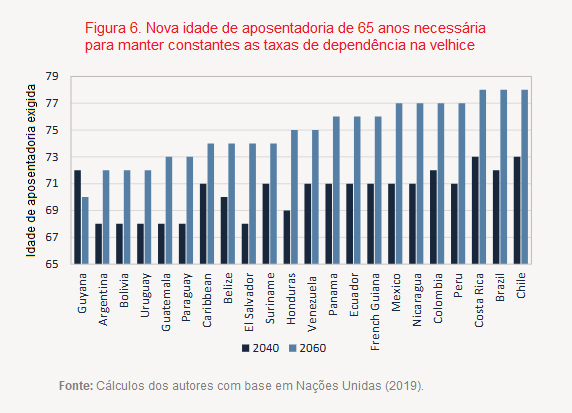

Você sabia que o valor pago atualmente para a Previdência Social é utilizado para repassar aos beneficiados (aposentados e pensionistas)? Sim, o valor hoje pago por você não ficará guardado em uma caixinha esperando você precisar desse benefício, ele já é utilizado para quitar esses valores dos beneficiados atuais. Preocupante, não? Mas pode piorar... Você já imaginou trabalhar até os 78 anos para se aposentar? Parece distante, mas é uma projeção real feita pelo Banco Mundial. Segundo o estudo, se o Brasil mantiver as regras atuais da Previdência, a idade mínima para aposentadoria pode subir para 72 anos em 2040 e alcançar 78 anos em 2060. Gerando a dúvida: será que no futuro vamos conseguir se aposentar e contar com o benefício da Previdência Social que pagamos hoje? |

|

|

|---|

|

No futuro teremos a projeção ou a extinção da Aposentadoria? |

|

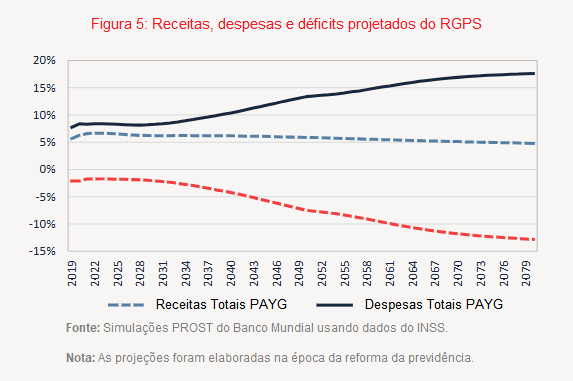

O estudo do Banco Mundial (O Sistema Previdenciário Brasileiro - Sob a Lente da Equidade – dezembro de 2023) não tem nenhuma relação com propostas governamentais, é uma projeção futura da política de previdência social do Brasil, que gera um alerta, principalmente com o aumento recorrente da taxa de expectativa de vida (hoje é de 76 anos), mas também com o envelhecimento acelerado da população e da baixa taxa de contribuição atual. Hoje, apenas 56,4% da população economicamente ativa contribui para o Regime Geral da Previdência Social (RGPS), o que fragiliza ainda mais o sistema e o torna insustentável. |

|

O sistema previdenciário atual, baseado no modelo de repartição simples, funciona como uma engrenagem: quem está trabalhando hoje paga os benefícios de quem já se aposentou. O problema é que essa engrenagem está desequilibrada, temos mais pessoas vivendo mais tempo e menos pessoas contribuindo. Resultado? Déficit crescente e reformas que tendem a ser cada vez mais rígidas. |

|

Outro fator gerador do déficit é o número elevado de pensões, que também pesam no sistema. Muitas pessoas acumulam aposentadoria com pensões por morte de cônjuge, o que gera um valor considerável pago mensalmente a um único beneficiário. Embora o acúmulo tenha regras e limites, o volume total de pagamentos com benefícios múltiplos cresce ano após ano. É uma situação delicada que exige ajustes criteriosos para garantir a sustentabilidade fiscal sem comprometer o direito à proteção na velhice. Agora imagine: como um idoso vive com apenas um salário mínimo? Muitos acabam comprometendo quase toda a renda com medicamentos, contas básicas e alimentação. Não é raro que essas pessoas enfrentem a pobreza, endividamento e dependência de familiares. Isso afeta não só a qualidade de vida da pessoa idosa, mas também o equilíbrio financeiro da família como um todo. Por isso, especialistas apontam a necessidade urgente de reformas estruturais: revisão de benefícios, incentivo à contribuição formal, unificação de programas e criação de mecanismos mais justos de contribuição e distribuição. Eu particularmente vou expor minha opinião sobre isso, compreendo que deveria ser feito análises recorrentes sobre cada situação, mas principalmente sobre os pensionistas, deveriam limitar um prazo de recebimento dessa pensão ou uma redução de valores, já que muitos recebem pensão e aposentadoria, sendo um ótimo benefício para cada indivíduo e valorizando o que já pagaram, mas que a longo prazo, para o futuro, a próxima geração, gera um déficit ainda maior, um ciclo negativo sem fim, com sofrimento e sobrecarga.

Agora, se você é MEI (Microempreendedor Individual), atenção redobrada: apesar de contribuir com 5% do salário mínimo e ter direito a alguns benefícios previdenciários, como aposentadoria por idade, a base de cálculo usada é muito baixa. Isso significa que, se você não complementar sua contribuição ou não tiver uma reserva financeira, pode acabar dependendo apenas de um benefício mínimo no futuro. E convenhamos, você não empreende tanto para se aposentar ganhando o mínimo, né? São várias situações, várias possibilidades e várias mudanças..., mas até que essas mudanças aconteçam, e se ainda acontecerem, a melhor alternativa sempre será: construir sua própria estratégia de aposentadoria. Diante desse cenário, é essencial que cada uma de nós assuma a responsabilidade pela própria aposentadoria. Isso significa investir em uma reserva financeira privada, construir fontes de renda passiva e, acima de tudo, desenvolver a Inteligência Financeira para tomar decisões mais conscientes “hoje”, que garantam um amanhã mais leve, seguro e próspero. A sua liberdade financeira no futuro depende das escolhas que você faz agora. Não espere que o sistema resolva tudo por você!

Comece hoje a planejar a aposentadoria que você merece, qual futuro você quer ter?

Beijos e Brilhos da Ana ✨ |

|

|

|---|

|

Desafio da Semana: Comece hoje sua Reserva da Liberdade!

Estrela, o convite é direto: crie sua reserva para o futuro, e DEVE ser com o que você tem agora! Faça assim: - Abrir uma nova caixinha na sua conta digital (ou separar em envelope, pote, planilha ou aplicativo), com um nome especial e significativo;

- Depositar um valor inicial, R$ 10, R$ 20 ou o que for possível agora;

- Definir um valor mensal fixo para alimentar essa reserva (mesmo que simbólico);

- Registrar isso no seu controle financeiro.

Bônus: se quiser turbinar, busque uma conta com rendimento automático (como CDBs com liquidez diária ou Tesouro Selic). Nada de guardar no colchão e deixar parado sem render! Lembre-se: não é sobre quanto você começa, mas sobre começar.

Você topa esse desafio?

Cria a caixinha, coloca a intenção e… vem brilhar comigo rumo ao seu futuro brilhante! ✨ |

|

|

|---|

|

Eu juro que queria conseguir guardar dinheiro todo mês. De verdade. Mas nunca sobra. Parece que todo mês tem um novo incêndio pra apagar, uma conta inesperada, um conserto, uma urgência. Aí eu penso: como é que eu vou pensar no futuro, se o presente tá sempre pegando fogo? Sei que eu preciso me organizar melhor, sei que deveria ter uma reserva, mas às vezes me sinto perdida… como se fosse impossível sair desse ciclo. |

|

Ei, você não tá sozinha nesse sentimento, viu?

A maioria das pessoas vive assim: resolvendo o hoje e empurrando o amanhã.

Mas a verdade é que criar uma reserva financeira não começa com grandes sobras. Começa com pequenas escolhas.

Se você continuar agindo e pensando assim, o seu dinheiro NUNCA vai SOBRAR! Você não prioriza sua reserva e aí seu dinheiro te controla, okay?!

Priorize o seu objetivo, que futuro você pensa em ter? Ele deve ser o objetivo de foco! Teste assim: quando seu salário cair na conta, guarde R$ 20,00 e transfira para uma caixinha.

Atenção, R$ 20 guardados com intenção valem mais do que R$ 200 que nunca chegam!

Não é sobre quanto você tem, é sobre começar com o que tem, e manter o compromisso com você mesma. Com o tempo, esse valor será maior e você vai aumentando a cada mês.

Vamos juntas sair desse ciclo? Um passo de cada vez.

Se eu consegui, você também consegue, okay?!

Estrela, conta com a minha ajuda, estou aqui para te guiar e apoiar.

Beijos e Brilhos da Ana ✨

|

|

Clique aqui para enviar seu desabafo, quero te ajudar em uma próxima edição! |

|

“ Não guarde o que sobra depois de gastar; gaste o que sobra depois de guardar. Warren Buffett. |

|

Te convido a entrar em meu Grupo do WhatsApp, um Grupo de Conexão e Crescimento das Estrelas, com conteúdos, oportunidades e encontros/aulas exclusivas para as participantes. Conteúdos focados em Finanças, Educação e Inteligência Financeira, Empreendedorismo Feminino e muito mais, que vão te ajudar a sair desse caos. Para participar é só clicar aqui e enviar a solicitação de entrada. Até já. |

|

BrilheNews 💫 Ativando sua luz, sua força e sua inteligência financeira. Porque tudo muda quando a gente muda o jeito de enxergar e vê o brilho no fim do túnel.

Toda segunda-feira, sempre no horário que a maior estrela (sol) começa a brilhar, meu conteúdo chega no seu e-mail, para iluminar a sua manhã, te inspirar, motivar e brilhar. Dúvidas, ideias ou feedbacks? Responda esse e-mail ou envie uma mensagem pra mim, vou adorar essa conexão. Até a próxima edição da BrilheNews 💫 ! |

|

|

|---|

|

Beijos e Brilhos da Ana ✨ |

|

Atualize suas preferências de e-mail ou cancele a assinatura aqui. © 2025 Analice Ramlow |

|

|

|---|

|

|

Enviado por  |

|