In questi momenti di forte agitazione nei mercati, scelgo consapevolmente di non farmi travolgere dal rumore di fondo mediatico. Preferisco invece dedicare tempo all’analisi dei dati e alla loro contestualizzazione all’interno di un framework rigoroso e testato. Vediamo dunque qual è il quadro che emerge attraverso il modello che utilizzo, applicato alle attuali giornate turbolente. 👉 Fino a venerdì 4 aprile, per i portafogli ben diversificati, eravamo ancora in un contesto di oscillazioni "normali", ovvero quelle che possono verificarsi in qualsiasi momento all’interno dei cicli di mercato.

Eppure, leggendo i titoli dei media, sembrava già di trovarsi in pieno scenario apocalittico. 👉 Alla data di ieri, lunedì 7 aprile, abbiamo effettivamente varcato la soglia della turbulenza – definita come un evento che ha una probabilità del 33% di verificarsi in un dato arco temporale. 👉 L’armageddon, invece – ovvero una situazione con una probabilità inferiore al 5% – non si è ancora manifestato. Accadrà?

La verità è che non lo so. E nessuno può saperlo con certezza. Diffidate da chi propone previsioni assolute: i mercati sono sistemi complessi, e l’umiltà analitica è un dovere. 📌 Quello che possiamo fare, invece, è mettere in atto strategie per massimizzare la probabilità di proteggere e accrescere il nostro patrimonio, attraverso: - La definizione e il rispetto di un Investment Policy Statement (IPS), ovvero un documento guida che stabilisce obiettivi, orizzonte temporale, tolleranza al rischio e criteri di gestione del portafoglio. Una vera e propria "bussola" per orientarsi anche nei momenti di maggiore incertezza.

- Una solida asset allocation, costruita su basi razionali e coerente con i propri obiettivi di lungo termine

- La diversificazione reale, che va oltre il semplice numero di strumenti in portafoglio e tiene conto della correlazione tra asset

- La gestione del rischio, con monitoraggio costante e strumenti di analisi ex-ante ed ex-post

- La disciplina comportamentale, evitando reazioni emotive dettate dal panico o dall’euforia

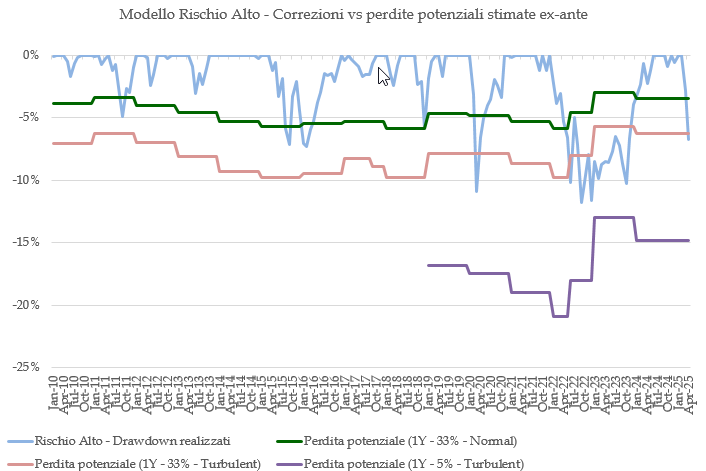

Intanto, mentre concludo questa newsletter, l’indice FTSE MIB segna +1,46% e il future sull’S&P 500 è a +1,70%. 📩 Tornerò con un nuovo aggiornamento alla fine della settimana. E nelle prossima newsletter trimestrale vi spiegherò meglio la mia framework di analisi del rischio ed asset allocation. Se preferite non attendere e desiderate un confronto diretto, non esitate a contattarmi per un approfondimento personalizzato. Stay tuned. Stay well informed. ***************************************************** Il grafico a seguire mostra i drawdown cumulativi (linea blu) del modello multi asset Rischio Alto dal 2010 ad oggi. Per il 2025 è composto dal 33% di azioni globali, 53% di obbligazioni, 11% in investimenti alternativi ( REITs, Commodities e Hedge Funds) e per il 2% in liquidità. Il drawdown è di 6.7% al momento. Le linee colorate mostrano il risultato delle analisi di rischio ex-ante circa le perdite massime che tale modello può subire ogni anno "in qualsiasi momento di mercato". La linea verde indica uno scenario di mercato “normale”, la linea rosa rappresenta un contesto di turbulenza e la linea viola riflette lo scenario più estremo, quello dell’“armageddon”. Alla data del 7 aprile, il drawdown registrato si posiziona esattamente sulla soglia di turbolenza prevista dal modello. |