Il 9 marzo 2020, il mercato azionario statunitense perse quasi l'8% in un solo giorno. Tuttavia, la ripresa fu sorprendentemente rapida: in soli quattro mesi, l'indice recuperò completamente, rendendo questa la ripresa più veloce da un crollo di mercato negli ultimi 150 anni. Nemmeno due anni dopo, il mercato sperimentò un'altra crisi ancora più lunga e difficile: il crollo di dicembre 2021, scatenato dalla guerra in Ucraina, dall'inflazione e dalle carenze nella catena di approvvigionamento, impiegò ben 18 mesi per recuperare. Altri esempi storici mostrano durate di recupero molto diverse: La crisi finanziaria globale (2007-2009): la perdita del 57% richiese 4,6 anni per essere completamente recuperata. Il crollo di Black Monday (1987): un calo del 34% recuperato in 1,6 anni. La crisi del 1973-74 (scandalo Watergate e shock petrolifero): una perdita del 48% richiese 5,8 anni per il recupero. La Grande Depressione (1929-1932): il peggior crollo della storia (-86%) impiegò 22 anni per il recupero completo.

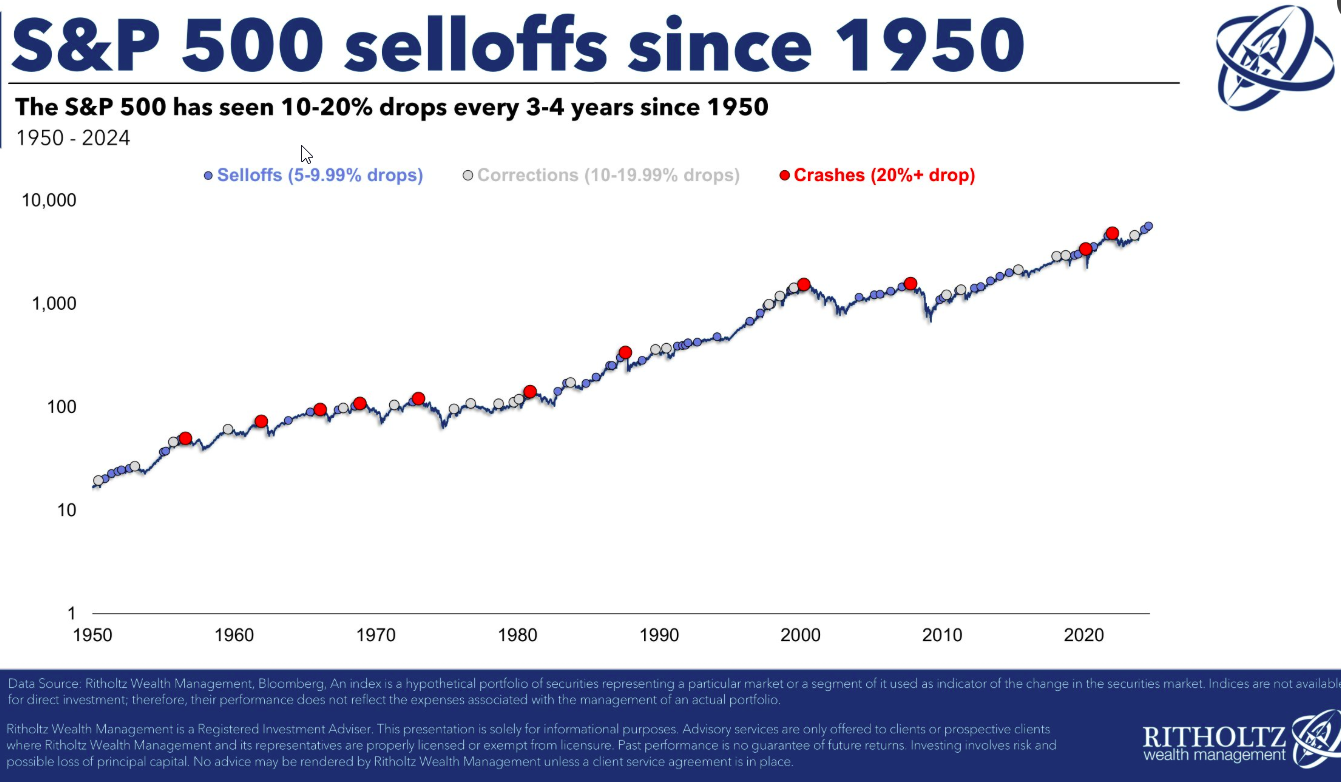

Il recente calo di oltre il 10% dell'S&P 500 può sembrare preoccupante per molti investitori, ma in realtà è un fenomeno assolutamente normale. Storicamente, correzioni di questa entità si verificano in media ogni 3-4 anni, come evidenziato nel grafico qui sotto. Analizzando i dati dal 1950 a oggi, possiamo contare 34 episodi in cui l’indice ha registrato un ribasso compreso tra il 10% e il 20%. Nel dettaglio, il grafico illustra la frequenza dei ribassi suddivisi per magnitudo:

In blu, le flessioni più lievi (0% - 9,99%)

In grigio, i cali più significativi (10% - 19,99%)

In rosso, le correzioni più profonde (>20%) Cosa possiamo apprendere da questi eventi? È impossibile prevedere la durata di una ripresa di mercato. Ogni crollo ha caratteristiche uniche, ma la storia mostra che il mercato ha sempre recuperato e raggiunto nuovi massimi come mostra il grafico sotto.

Grazie a database lunghissimi sappiamo anche che, dal 1870 ad oggi, crolli significativi di mercato sono eventi ciclici, che si verificano "in media" una volta ogni decennio, con ovviamente alcune eccezioni. Spesso i mercati sembrano trovarsi in situazioni "senza precedenti", ma la realtà è che la sensazione di caos è una costante della storia economica. Ogni decennio ha portato nuove sfide, dalla Grande Depressione alle crisi petrolifere, dagli scandali politici alle crisi finanziarie globali. Tuttavia, la resilienza degli investitori e delle economie ha permesso di superare ogni ostacolo. Ecco alcune lezioni chiave: Esiste un precedente anche nell'inaspettato. Ogni volta che il mondo sembra sull'orlo del collasso, gli investitori hanno trovato un modo per adattarsi e prosperare. I mercati premiano la pazienza. Un dollaro investito nel 1870 sarebbe oggi equivalente a oltre 31.000 dollari, dimostrando il valore di una strategia di lungo termine. Le politiche economiche e la fiducia sono fondamentali. Dalla New Deal di Roosevelt alle misure della Federal Reserve durante la crisi del 2008, la capacità di risposta delle istituzioni ha spesso determinato la velocità della ripresa.

Un aspetto fondamentale per gestire la volatilità del mercato è posizionare il proprio portafoglio in modo coerente con la propria propensione al rischio. Nella mia pratica di advisor, utilizzo una metrica molto utile nella misurazione del rischio chiamata within horizon probability of loss. Questa metrica consente di valutare la probabilità di subire perdite significative entro un determinato orizzonte temporale e in diversi scenari di mercato. Si è dimostrata estremamente precisa nel corso degli anni e particolarmente efficace nel creare consapevolezza sugli inevitabili cali temporanei del portafoglio, sia in condizioni di mercato normali sia in situazioni di crisi estrema – che io definisco "l'Armageddon". Ne parlerò più nel dettaglio nelle prossime newsletter.

Investire può essere emotivamente difficile, specialmente quando i media enfatizzano le perdite giornaliere. Ma la pazienza e la disciplina sono le chiavi per ottenere risultati nel lungo termine. Nel corso degli ultimi 70 anni, abbiamo vissuto guerre, recessioni, crisi finanziarie e crisi sanitarie. Eppure, nel lungo periodo, i mercati hanno continuato a crescere con un rendimento medio annuo dell'8%. Ad oggi si hanno attese più basse ma pur sempre molto interessanti. Ogni anno, a gennaio completo un ampio studio di stima dei rendimenti attesi futuri di svariate asset class. Ho calcolato che le azioni globali hanno un rendimento atteso strategico ( 5+ anni) di 6.5%. |