Vediamo qual è il quadro che emerge attraverso il modello che utilizzo, applicato alle attuali giornate turbolente. 👉A ieri 12 marzo, per i portafogli ben diversificati, continuiamo ad essere ancora in un contesto di oscillazioni "normali", ovvero quelle che possono verificarsi in qualsiasi momento all’interno dei cicli di mercato.

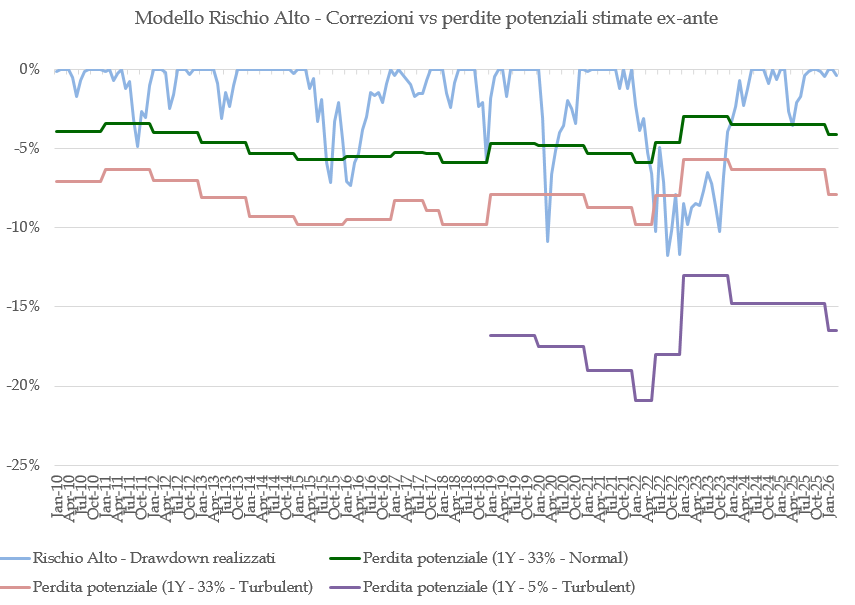

***************************************************** Il grafico a seguire mostra i drawdown cumulativi (linea blu) del modello multi asset Rischio Alto dal 2010 ad oggi. Per il 2026 è composto dal 31% di azioni globali, 55% di obbligazioni, 14% in investimenti alternativi ( REITs, Commodities, Private Equity e Hedge Funds) e per il 2% in liquidità. Il drawdown è di -1,5% al momento. Per entrare in territorio di turbolenza il drawdown dovrà essere superiore al -4.10%. Le linee colorate mostrano il risultato delle analisi di rischio ex-ante circa le perdite massime che tale modello può subire ogni anno "in qualsiasi momento di mercato". La linea verde indica uno scenario di mercato “normale”, la linea rosa rappresenta un contesto di turbulenza e la linea viola riflette lo scenario più estremo, quello dell’“armageddon”. Alla data del 12 marzo 2026, il drawdown registrato è minimo. |