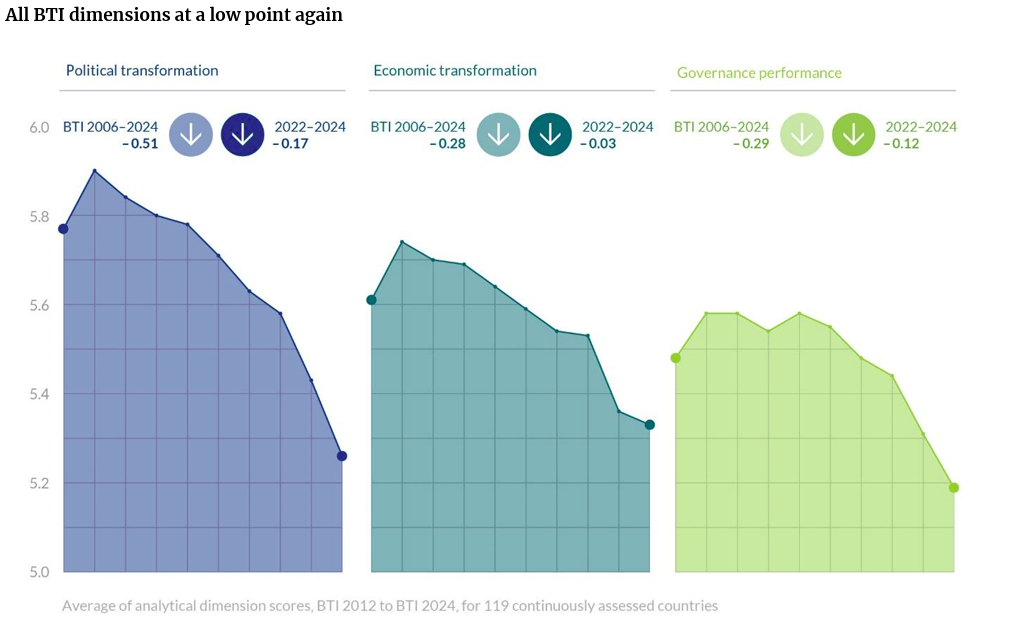

Studio da anni l’evoluzione del rischio geopolitico e mi tengo aggiornata periodicamente sui dati e le statistiche che lo misurano. Già nel 2022 mi aveva sorpreso constatare, analizzando il Bertelsmann Transformation Index (BTI), l’inversione di tendenza che vedeva per la prima volta dal 2004 le autocrazie superare le democrazie. Oggi, tre anni dopo, la situazione è ulteriormente peggiorata: secondo l’edizione BTI 2025 della Bertelsmann Stiftung, solo 63 paesi su 137 sono classificati come democrazie, in calo rispetto ai 67 del 2022, mentre 74 rientrano nella categoria delle autocrazie. È un segnale chiaro del deterioramento istituzionale e politico che attraversa vaste aree del pianeta, con implicazioni concrete anche per i portafogli globali. Ma come definiamo un regime autocratico? In scienza politica, è una forma di governo in cui il potere è concentrato nelle mani di un singolo individuo o di un gruppo ristretto, senza limiti istituzionali effettivi. Questi regimi condividono caratteristiche comuni: scarsa trasparenza, debole tutela dei diritti di proprietà, corruzione diffusa, controllo dei media, e frequenti violazioni dei diritti civili e umani. Esistono delle fonti dati robuste per verificare se un paese viene classificato come autocrazia? Si, le fonti per misurare la libertà politica ed economica sono numerose e robuste.

Alcune classificano direttamente i paesi come democrazie o autocrazie , ad esempio il Bertelsmann Transformation Index, il Polity Project e Freedom House.

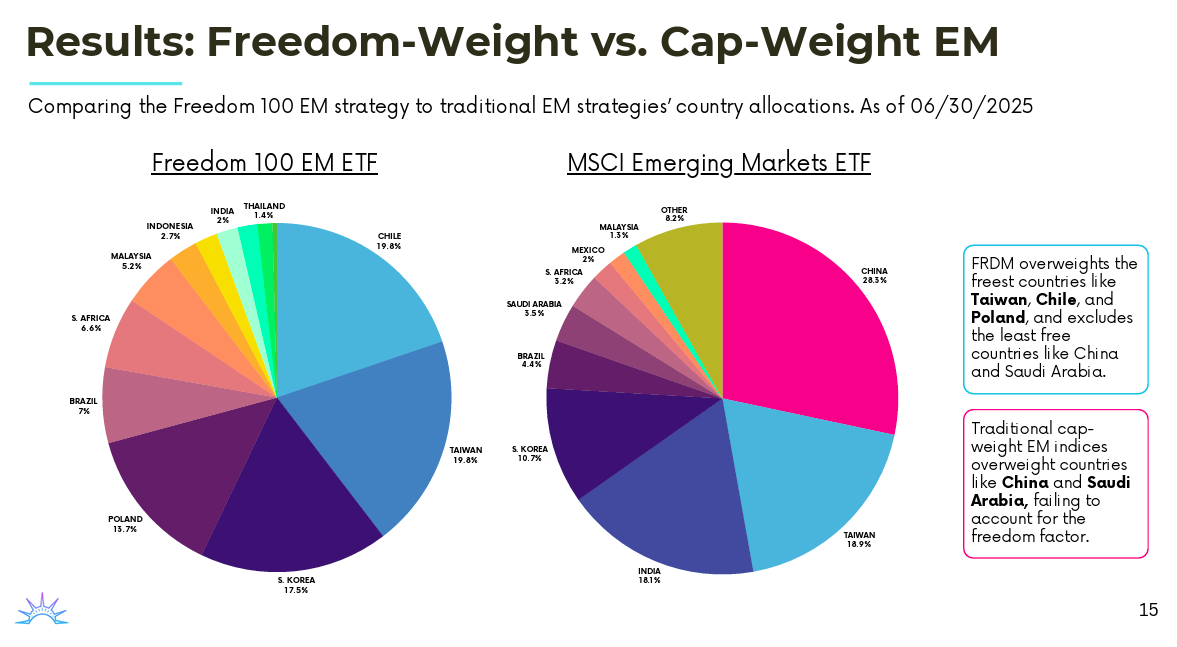

Altre si basano su indicatori indiretti di libertà individuale ed economica, come il Cato Institute’s Human Freedom Index, l’Heritage Foundation Economic Freedom Index, il Transparency International Global Corruption Index, e alcuni sottoindicatori del World Economic Forum Global Competitiveness Index e dell’IMD World Competitiveness Ranking. Perché tutto questo interessa agli investitori? La relazione tra libertà e prosperità non è nuova. Già Adam Smith sosteneva che la ricchezza di una nazione dipendeva da politiche coerenti con “un sistema di libertà naturale”. Questa visione è stata condivisa da economisti come Ricardo, Mill, Hayek e Friedman, mentre altri,da Marx a Stiglitz , hanno sostenuto approcci più interventisti. Dal 1996, l’Economic Freedom of the World Index (EFW) [1] misura comparativamente il grado di libertà economica in decine di paesi. Da allora, oltre 1.300 studi scientifici [2] lo hanno utilizzato come riferimento: circa due terzi evidenziano una relazione positiva tra libertà economica, crescita del reddito, produttività e innovazione. Un altro studio [3], condotto su 74 paesi tra il 1975 e il 2015, ha rilevato che un aumento dell’1% nel livello di democratizzazione è associato a un incremento medio di 70 punti base nei rendimenti azionari. I paesi più democratici hanno generato un rendimento annualizzato del 9,8%, contro il 5,3% del quartile meno libero — una differenza spiegata in gran parte dalla migliore protezione degli investitori. Alla luce di queste evidenze, consiglio di costruire una matrice di classificazione democrazie/autocrazie basata su più indicatori, per poi stimare la reale esposizione dei portafogli ai regimi autocratici. Sulla base di queste premesse, il mio consiglio è quello di creare una matrice intercettando uno o più indicatori per creare una classificazione di democrazie/autocrazie. Una volta identificata la lista paesi in cui il rischio geopolitico è alto, sarebbe bene identificare e pesare la possibile esposizione dei portafogli a tali rischi. Ad esempio per gli investimenti in azionario quotato c’è da tener presente due possibili esposizioni: - quella nei portafogli costruiti passivamente e quindi legati ad indici. Ad esempio, prima che invadesse l’Ukraina, la Russia pesava il 4% (ora non è più presente ) nell’indice MSCI Emerging Markets, l’Arabia Saudita pesa il 4% e si prevede che la Cina ( una volta terminata la fase di inclusione delle A shares) peserà il 50% nell’indice dei paesi emergenti. L'ultimo dato aggiornato indica un peso di circa il 30%.

- quella presente nelle strategie attive, dove un gestore decide sulla base della propria filosofia di investimenti di sovra o sotto pesare paesi o singoli titoli.

In entrambi i casi, la costruzione di benchmark basati sulla capitalizzazione di mercato può amplificare in modo inconsapevole l’esposizione a regimi autoritari. Comprendere e misurare questo rischio diventa quindi un passaggio essenziale nella costruzione di portafogli resilienti. [1] Gwartney, Lawson, and Block, 1996 [2] Fraser Institute, 2022 [3] Lei and Wisniewski, 2022, Democracy and Stock Market Returns, working paper |