Quanti investitori conoscete che guardano il report delle performance dei propri investimenti solo una volta l’anno, il 31 dicembre? Io non ne conosciamo nessuno! I miei clienti – giustamente – desiderano essere informati sull’andamento dei loro portafogli almeno una volta al mese. Quando poi arrivano momenti di turbolenza, la frequenza aumenta. D’altronde, consultiamo l’andamento dei mercati quasi quotidianamente attraverso la tecnologia di cui disponiamo oggi giorno come smartphone, tablet ed intelligenza artificiale. I gestori di fondi e i consulenti aggiornano le schede prodotto con la performance dei fondi o dei portafogli su base mensile. Queste schede sono ricche di statistiche su rendimento e rischio. Le misure di rischio più comuni sono la volatilità e il Value at Risk (VaR). Tuttavia, queste misure vengono solitamente calcolate alla fine dell’orizzonte temporale dell’investimento (giorno, mese, anno). Questo approccio contrasta con almeno due preferenze tipiche degli investitori: Ignora ciò che accade nel corso del tempo, mentre molti investitori desiderano essere costantemente aggiornati sull’evoluzione dei propri portafogli. È in contrasto con la percezione del rischio da parte degli investitori, i quali si preoccupano dell’esposizione alle perdite lungo tutto l’orizzonte temporale, non solo del risultato finale.

Questo articolo vuole spiegare perché è fondamentale misurare il rischio “nel corso del tempo” ed educare gli investitori a comprenderne l’importanza. Cosa ci dice la letteratura scientifica?Nel 2000, Mark Kritzman pubblicò il libro Puzzles of Finance. Il Capitolo 2 tratta della probabilità di perdita e inizia così: “La perdita finanziaria compromette la nostra capacità di consumare, prendere in prestito, risparmiare, mantenere un'attività, mantenere la nostra autostima e, in alcuni casi, mantenere il coniuge e i figli. Influisce negativamente sul nostro benessere materiale ed emotivo. […] Se non la consideriamo correttamente, potremmo percepire in modo errato la nostra esposizione al rischio.” Lo scopo del capitolo era rispondere a una domanda apparentemente semplice, ma con molte varianti: Qual è la probabilità che un investimento nel mercato azionario generi una perdita specifica: In un singolo periodo? In media su più periodi? In almeno uno dei prossimi periodi? In qualsiasi momento nei prossimi n anni? (cioè: la probabilità che il valore dell’investimento scenda al di sotto di una soglia considerata tollerabile, ovvero la massima perdita sopportabile)

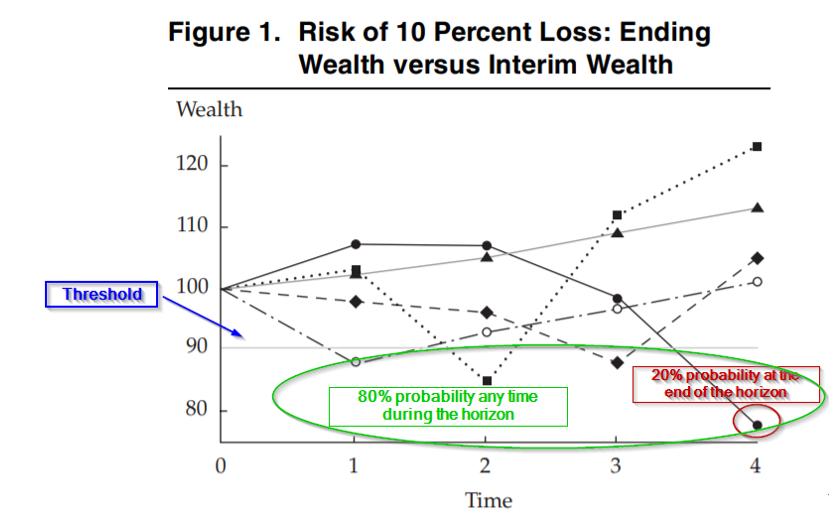

A seconda della formulazione, la risposta a questa semplice domanda variava tra 0% e 77%! Morale della favola: è fondamentale capire bene cosa si sta chiedendo per ottenere la risposta corretta. Credo, considerando anche il comportamento di molti investitori nel controllare la performance, che la quarta domanda è la più rilevante per valutare il rischio di un portafoglio. Kritzman approfondì il tema in un articolo intitolato The Mismeasurement of Risk, pubblicato nel 2002 sul Financial Analyst Journal. La Figura 1 di quell’articolo (vedi grafico a seguire) mostra bene la differenza tra: Ogni linea rappresenta un possibile andamento di un investimento di 100 dollari. La linea orizzontale a 90 rappresenta una soglia di perdita ipotetica del 10%. Alla fine del periodo (tempo 4), solo uno dei cinque percorsi scende sotto la soglia: la probabilità di perdita è quindi del 20% (1 su 5). Ma se si considera tutto l’intervallo temporale (dal tempo 1 al 4), quattro su cinque percorsi hanno toccato quella soglia almeno una volta: la probabilità sale all’80%.

Due conclusioni molto diverse, a seconda di quando e come si misura il rischio. Oltre alla naturale tendenza umana a controllare in modo ossessivo la performance del proprio portafoglio, alcuni investitori hanno motivi concreti per monitorare costantemente l’andamento dei propri investimenti. Pensiamo, ad esempio, alla necessità di rispettare soglie minime previste da contratti di finanziamento (come le riserve minime nei covenant dei prestiti), oppure al bisogno di garantire uno stile di vita familiare. La stima della probabilità di perdita “lungo il percorso” deriva dal concetto di “first passage time probability” (Karlin e Taylor, 1975), una misura statistica che calcola la probabilità che un certo evento si verifichi per la prima volta entro un orizzonte temporale definito. Prendiamo un classico portafoglio 60/40 composto da azioni e obbligazioni statunitensi. Negli ultimi 43 anni, ha generato un rendimento annualizzato del 10,2%, con una volatilità media del 10,51% in condizioni di mercato “normali”. Se ci ponessimo la domanda: Qual è la probabilità di una perdita del 3% alla fine di un anno da oggi?

La risposta sarebbe 9%. In altre parole: una buona probabilità di tranquillità mentale per l’investitore. Ma se riformuliamo la domanda chiedendoci: Qual è la probabilità di una perdita del 3% in qualsiasi momento durante il prossimo anno?

Ovvero, se consideriamo il rischio “lungo il percorso”, la risposta cambia drasticamente: 49%.Come lanciare una moneta. In pratica, è del tutto possibile che, nel corso di un anno, si possa leggere in un report mensile del gestore una performance a -3%, anche se poi a fine anno il portafoglio chiuderà in positivo. E questo in condizioni normali di mercato. E se arrivasse la turbolenza? Riprendiamo un altro concetto introdotto da Kritzman: la turbolenza finanziaria. Si tratta di una condizione in cui i prezzi degli asset si comportano in modo anomalo rispetto alla loro storia. Supponiamo ora di essere colpiti da un periodo di turbolenza finanziaria.

Ci chiediamo: Qual è la probabilità di una perdita del 3%, in qualsiasi momento entro il prossimo anno, in caso di turbolenza?

La risposta: 76%. Una quasi certezza. E se ci chiedessimo invece: Qual è la probabilità di una perdita del 7% in caso di turbolenza?

La risposta è 50%. Ancora una volta, come lanciare una moneta. Tradotto: se dovesse ripresentarsi un contesto simile a quelli del 2008, 2013, 2022 ecc. è altamente probabile che il portafoglio subisca una perdita del 3% e c’è una probabilità su due che si registri una perdita del 7%, in qualsiasi momento dell’anno successivo. Con queste statistiche in mano, l’investitore potrà decidere se il proprio portafoglio è troppo rischioso o perfettamente adeguato. Il punto cruciale è la consapevolezza.

Conoscere queste informazioni, ed estendere l’analisi oltre il rischio “a fine orizzonte”, è essenziale per una gestione consapevole. Se l’investitore è informato sulla propria esposizione a perdite nel corso dell’orizzonte, in caso di shock o turbolenze di mercato, non sarà colto di sorpresa, riducendo il rischio di reazioni impulsive che spesso portano a decisioni sbagliate. Bibliografia Karlin, S. and H.Taylor, 1975, A First Course in Stochastic Processes, Academic Press Kritzman, M., 2000, Puzzles of Finance, Wiley Kritzman, M., and D. Rich, 2002, The Mismeasurement of Risk, Financial Analyst Journal Kritzman, M., and Y. Li, 2010, Skulls, Financial Turbulence and Risk Management, Financial Analyst Journal |