Одним із важливих питань для більшості сільгосптоваровиробників на сьогодні є підтвердження статусу єдинника четвертої групи. Адже не пізніше 21 лютого слід подати декларацію з єдиного податку для переходу на спрощену систему оподаткування або щорічного підтвердження статусу платника ЄП. У разі неподання загальної декларації або помилки в поданій декларації, недосягнення 75%-вої частки сільгоспвиробництва тощо сільгосппідприємство може втратити такий статус. До того ж, податкова реформа зачепила і цей податок. Зі спецвипуску ви дізнаєтесь про: - умови перебування, об'єкт та базу оподаткування платників ЄП четвертої групи;

- як заповнити Декларацію з ЄП;

- як розрахувати частку сільгоспвиробництва;

- як не втратити статус платника ЄП тощо.

|

|

|

|

Відбувся 11 лютого 2022 року Програма: 1. Єдиний податок четвертої групи. Загальні питання набуття статусу платника ЄП четвертої групи. - Які землі включаються для розрахунку ЄП четвертої групи (визначення об'єкта оподаткування)?

- Де брати дані для обрахунку нормативно-грошової оцінки земельних ділянок (визначення бази оподаткування)?

- Проблемні моменти розрахунку частки сільгоспвиробника за рік.

- Гранична дата (20 лютого) подання декларації платниками ЄП четвертої групи наближається: як не припуститися помилок?

- Які підстави у податківців для анулювання статусу платника ЄП четвертої групи? Як захищатися?

2. Новації щодо плати за землю у 2022 році. - Новий Класифікатор видів цільового призначення земельних ділянок: коли застосовується?

- Збільшення переліку підстав для нарахування земельного податку: на що впливає?

- Мінімальне податкове зобов'язання: кого стосується?

|

|

|

|

Відбувся 13 січня 2022 року

Програма:

1. Мінімальне податкове зобов'язання (МПЗ) на 1 га:

1.1. об'єкт, ставки оподаткування, пільгові ставки, початок застосування;

1.2. адміністрування у платників податку на прибуток;

1.3. МПЗ за комунальними та державними землями, емфітевзис, за групою компаній;

1.4. завищена НГО, неврахування ЄСВ;

1.5. які податки враховуються в МПЗ;

1.6. звітування та доплата МПЗ;

1.7. перехідні положення тощо.

2. Обкладення ПДФО операцій із продажу товарних сільгоспземель та обкладення за підвищеною ставкою ПДФО операцій із продажу нерухомості (18%).

3. Виключення з платників єдиного податку четвертої групи за кодами 01.47 (розведення свійської птиці),01.49(у частинірозведення та вирощування перепелів і страусів) та 10.12(виробництво м'яса свійської птиці).

4. Визначення «сільськогосподарський товаровиробник» та вплив на окремі норми.

5. Калькулятор розрахунку МПЗ та розбирання ваших кейсів!

|

|

|

|

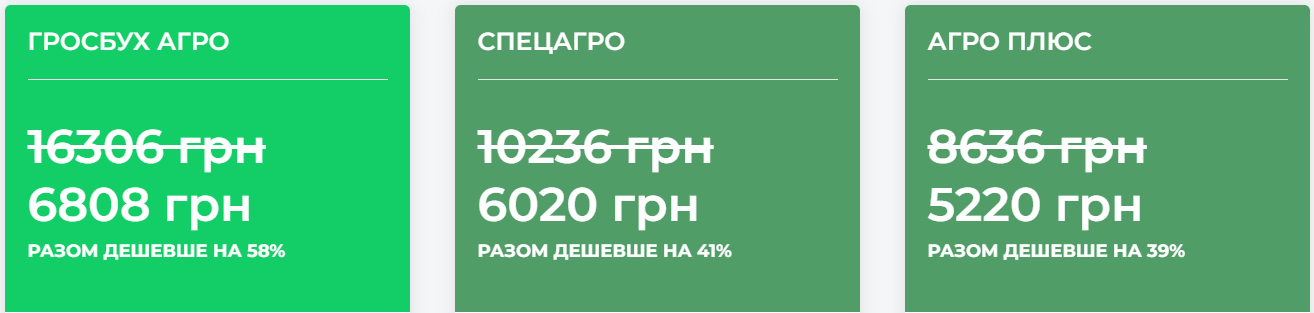

ОБИРАЙТЕ МАКСИМАЛЬНУ ВИГОДУ |

|

|

Отримайте повний доступ до всіх матеріалів зараз та протягом 2022 року, щоденну підтримку рішеннями від Uteka-Агро, а також «Спецпроєкти», «Вебінари», практичні агропорадники, чек-листи для сільгосппідприємств + бонуси!

|

|

|

Читайте тільке важливе, нічого зайвого |

|

|

+38 044 334 62 70

email: info@uteka.ua

Дана розсилка виконана у відповідності до ст. 34 Конституції України, ст. 18,19 Міжнародного пакта про громадянські та політичні права, ст. 5 Закона України "Про інформацію" Ви отримали дану розсилку, тому що є користувачем сайту для бухгалтерів uteka.ua | |

| |

|

|

|