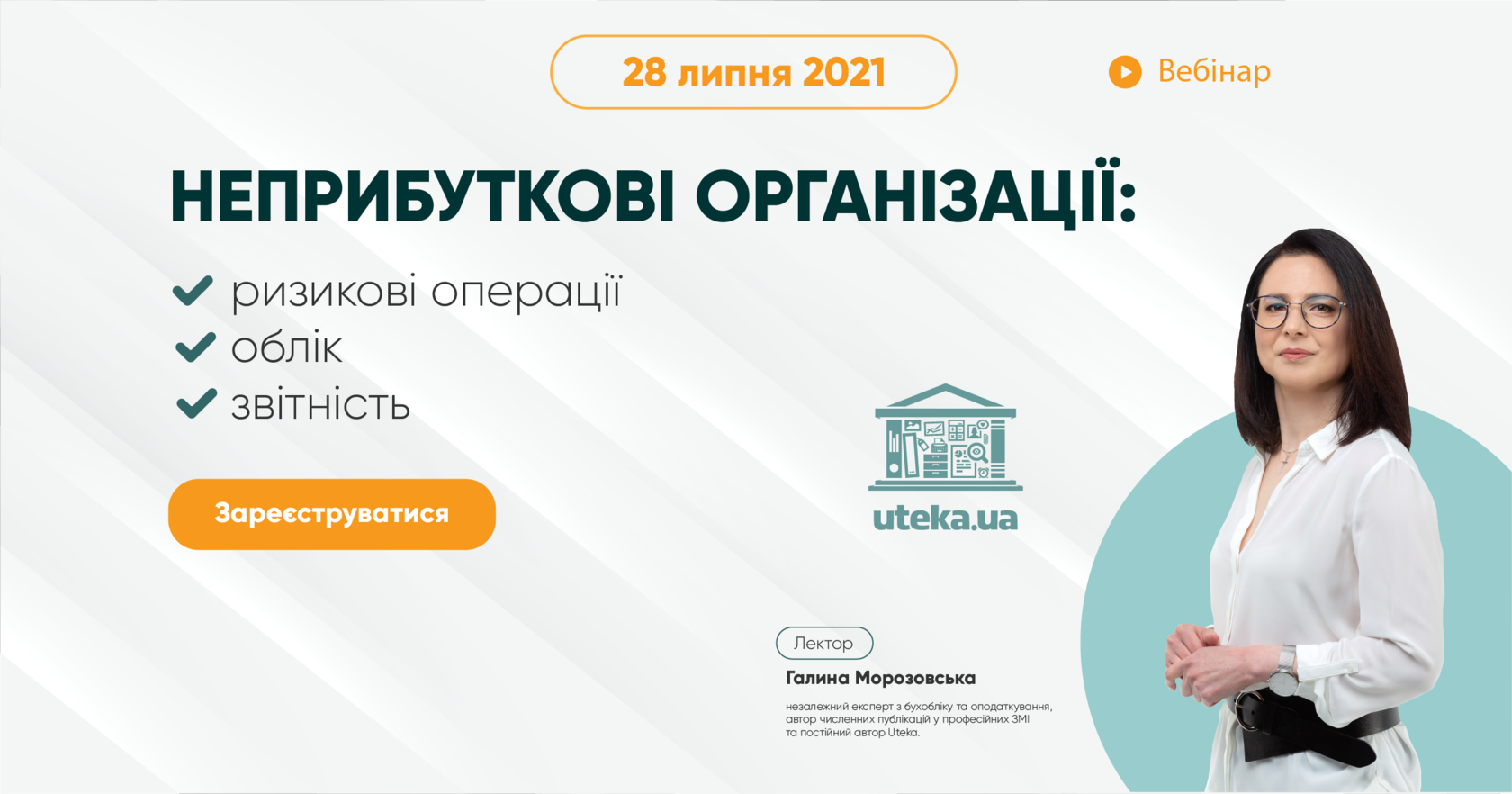

Облік та оподаткування у неприбуткових організацій має особливості, і це відомо кожному, хто хоч раз доторкнувся до внутрішньої кухні такої організації. А ось спеціального стандарту чи положення, яке б регулювало цей специфічний облік – немає.

Операції ж різноманітні: благодійні, членські внески, гуманітарна допомога, проценти, ба навіть дивіденди, роялті, оренда, продаж основних засобів, надання послуг тощо. Тож і запитань вистачає. Адже кожному неприбутківцю вагомо не втратити свій привілейований статус неплатника податку на прибуток.

Зокрема є питання:

- Чи може у неприбуткової організації бути прибуток у фінзвітності? Чи все має зійтися в нуль?

- Отримали роялті, проценти, здали в оренду майно – чи загрожують ці операції втраті статусу неприбутківця?

- Як правильно заповнити Звіт про використання доходів (прибутків). І чудово б зі зразком.

- У яких випадках неприбуткова організація зобов'язана зареєструватися платником ПДВ, та що загрожує, якщо проігнорувати таку вимогу?

Незабаром ви отримаєте настільну «книгу» для неприбуткових організацій, у якій зібрали основні питання, що стосуються кожного неприбутківця. Звісно, через призму роз'яснень контролерів та оцінку ризиків типових операцій ви знайдете відповіді на всі запитання.

Спецпроєкт «Неприбуткові організації: реєстрація, облік, звіт неприбутківців, ПДВ» буде корисний бухгалтерам неприбуткових організацій, аудиторам, економістам і фінансистам.