Вітаємо, колего!

Законом від 16.01.20 р. № 466-IX унесено глобальні зміни до ПКУ. Частина цих змін стосується податку на прибуток. Яким чином податкові новації вплинули на заповнення декларації з податку на прибуток за звітні періоди 2020 року та як їх застосувати на практиці, читайте у консультаціях наших фахівців.

Консультації стануть у стануть у нагоді, заощадять час та убереже від помилок у декларації.

|

|

|

Законом № 466 також унесено зміни до ПКУ, завдяки яким сільгоспвиробники мають право звітувати з податку на прибуток за свій особливий, так би мовити, «сільгоспрік» - за період з 1 липня по 30 червня.

У статті розглянули, хто може скористатися цим правом, з якого періоду та як це втілити. Чи подавати заяву для переходу на особливий звітний період, чи якимось іншим чином інформувати податківців? Чи можна вже з 1 липня 2020 року перейти на спеціальний період? На ці та інші практичні моменти і звернемо увагу.

|

|

|

Всі матеріали за темою «Податкова реформа»

читайте у добірці:

|

|

|

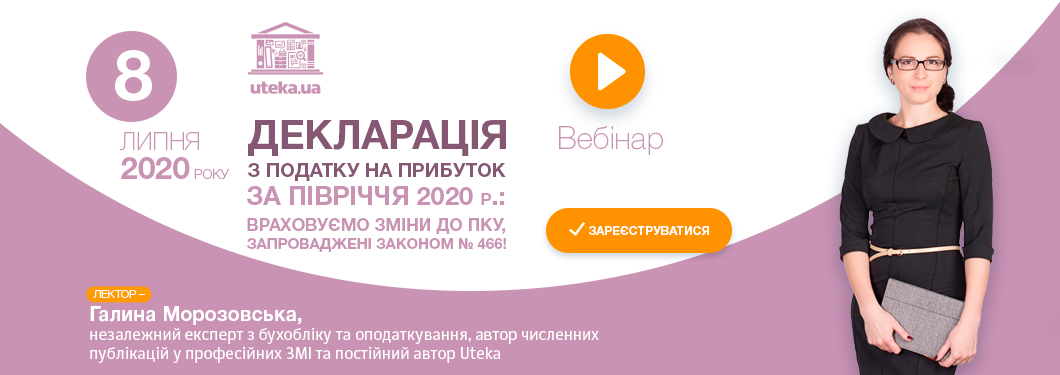

Для того, щоб розібратися у всіх проблемних питаннях заповнення та подання декларації з податку на прибуток за півріччя 2020 р., завітайте на наш вебінар 08 липня 2020 року з Галиною Морозовською — незалежним експертом з бухобліку та оподаткування, автором численних публікацій у професійних ЗМІ та постійним автором Uteka.

|

|

|

На вебінарі ви дізнаєтесь: |

|

|

- Хто зобов'язаний подати декларацію з податку на прибуток за півріччя 2020 р.: строки подання та сплати. Чи подавати декларацію новоствореним СГ та тим, хто перейшов зі спрощеної системи на загальну; особливий звітний період для сільгоспвиробників – з 1 липня по 30 червня, які умови переходу?

- Фінзвітність, яка надається з декларацією: порядок подання; чи є ризики у разі подання невідповідної форми; наслідки неподання; чи можна за неподання фінзвітності автоматично потрапити під блокування реєстрації ПН/РК з ПДВ.

- Новий критерій доходу 40 млн грн. Чи можна за підсумками півріччя відмовитися від різниць.

- Типові помилки при заповненні декларації.

- Різниці. Заповнення додатка РІ. Числові приклади розрахунку різниць.

- Додаток АВ. Чи треба відображати дивіденди, виплачені фізособам, в додатку АВ.

- Додаток ЗП: на які суми можна зменшення податку на прибуток.

- Додаток ПН. Податок на репатріацію. Законом № 466 розширено коло платників.

- Додаток ВП. Правила виправлення помилок з податку на прибуток за допомогою поточної декларації.

- Відповідальність за неподання декларації. Штрафи збільшено. Послаблення карантинного періоду і податок на прибуток.

|

|

|

Ви отримали це повідомлення, оскільки ви зареєстровані на сайті Uteka.ua.

+38 044 334 62 70

email: info@uteka.ua

| відписатися від розсилки | |

|

|

|