| +38 (044) 334 62 70

|

|

|

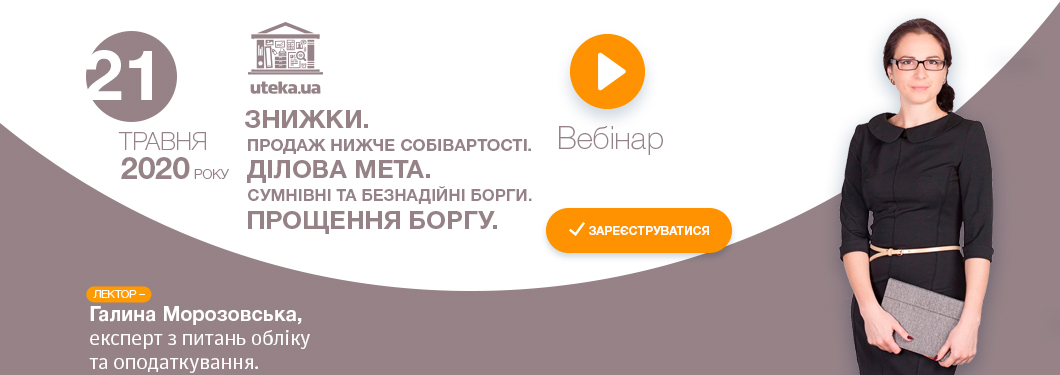

Продаж за ціною, нижчою від собівартості: які ризики

|

|

|

| Олена Ткаченко,

шеф-редактор Uteka.ua |

|

|

Вітаю, колего!

Якщо ваш бізнес не працює, іноді краще реалізувати товари за цінами, нижчими від собівартості, ніж хвилюватися, що товар зіпсується або втратить актуальність і це завдасть ще більших збитків. Або ж хоча б завдяки дешевому продажу поповнити обігові кошти.

|

|

|

Водночас у такому разі виникає багато запитань:

|

|

|

| чи можна реалізувати товари (послуги) за символічну ціну; |

|

| чи не заборонено продавати товари «в мінус» (за ціною, нижчою за собівартість); |

|

| чи потрібно обґрунтовувати доцільність такого продажу; |

|

| чи можуть податківці зняти витрати в разі збиткового продажу та чи потрібно доводити ділову мету; |

|

| чи є різниці з податку на прибуток та які особливості нарахування ПДВ у разі продажу товару за ціною, нижчою за собівартість та дешевше, ніж понесені витрати? |

|

|

|

Відповіді на всі запитання ви знайдете у нашому новому аналітичному матеріалі.

|

|

|

Також зареєструйтеся на вебінар та отримайте відповіді на власні запитання! |

|

|

Ви отримали це повідомлення, оскільки ви зареєстровані на сайті Uteka.ua.

+38 044 334 62 70

email: info@uteka.ua

| відписатися від розсилки | |

|

|

|